La Cambra de la Propietat Urbana de Barcelona ha elaborat un nou manual sobre fiscalitat immobiliària. Per al propietari d’un immoble existeix tota una bateria d’impostos que l’acompanyaran en les diverses fases d’adquisició, tinença i transmissió, sigui quina sigui la modalitat d’adquisició, onerosa (compra) o lucrativa (donació o herència). Independentment del cost que d’això se’n derivi, també hi venen associades obligacions formals, molts cops complexes, que cal conèixer i gestionar adequadament, incrementant els costos de compliment de les obligacions fiscals.

El sistema tributari que grava l’habitatge al nostre país està ubicat en els tres àmbits de sobirania fiscal possibles, l’estatal, l’autonòmic i el local.

Els tributs estatals que graven l’habitatge radiquen sota tres principals figures impositives: l’Impost sobre la Renda de les Persones Físiques (IRPF), l’Impost sobre el Valor Afegit (IVA) i l’Impost sobre el Patrimoni (IP).

Des del punt de vista autonòmic destaquen l’Impost sobre Transmissions Patrimonials i Actes Jurídics Documentats (ITP i AJD), l’Impost sobre Successions i Donacions (ISD) i la Taxa sobre habitatges d’ús turístic.

I en l’àmbit municipal, l’Impost sobre Béns Immobles (IBI), Impost sobre Construccions, Instal·lacions i Obres (ICIO), Taxes per Llicències Urbanístiques i Impost sobre l’Increment de Valor dels Terrenys de Naturalesa Urbana (IIVTNU).

Davant d’aquest garbuix fiscal sobre la propietat immobiliària, l’Informe de la Comissió d’Experts per a la Reforma del Sistema Tributari de 2014 va tractar de donar certa coherència, partint dels objectius següents de neutralitat:

Per altra banda, en relació a l’ITP i AJD considerant que la seva existència suposa gravar dues vegades el mateix bé, donat que l’habitatge nou ja va ser gravat per l’IVA en el seu moment, desincentivant les transaccions sobre habitatges de segona mà i resultant, per tant, ineficient, proposà la seva eliminació.

Així mateix, en relació a l’IP la Comissió proposà la seva supressió definitiva, establint-se les previsions legals oportunes perquè tampoc pugui ésser establert com a impost propi per les Comunitats Autònomes.

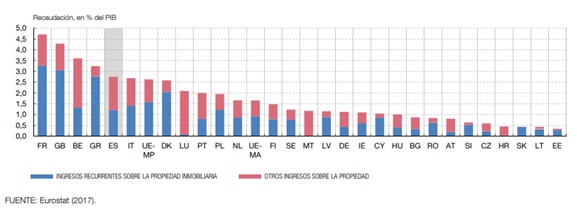

Segons Eurostat (2017), Espanya és el cinquè país amb majors ingressos per impostos sobre la propietat a la UE (2,7%), sumant els ingressos directament derivats de la imposició recurrent sobre la propietat immobiliària (1,2% PIB) i la resta de la imposició sobre la propietat, diferent de la imposició recurrent que principalment inclou la imposició sobre les transaccions d’actius (1,5% PIB), darrere de França, Gran Bretanya, Bèlgica i Grècia.

Els ingressos per la imposició sobre la propietat representaren per a la mitjana de la UE-28 l’1,6% PIB, amb una evolució lleugerament creixent en la darrera dècada. Així Espanya es troba, de manera sistemàtica, entre el grup d’economies amb un major pes relatiu d’aquests impostos, tot i que situant-se la pressió fiscal exercida per aquests tributs en línia amb l’observada per a la mitjana ponderada de la UE-28 (2,6% PIB).

En qualsevol cas, ens trobem davant la necessitat de racionalitzar l’estructura fiscal aplicable als immobles donat la pressió i dispersió tributària desencadenada per la potestat tributària desenvolupada en els tres nivells de govern, estatal, autonòmic i local.

Seria desitjable una major racionalització i simplificació de la fiscalitat immobiliària amb la finalitat d’aconseguir una major equitat fiscal.

Es necessari modificar, en una fiscalitat del segle XXI, l’asfixiant pressió sobre la fiscalitat immobiliària. Sorprèn que la fiscalitat sobre la propietat immobiliària segueixi mantenint estructures pretèrites, quan el Cadastre va ser la principal referència de les Administracions per determinar la capacitat econòmica dels ciutadans, empreses i entitats, fent de la càrrega impositiva sobre l’adquisició, tinença i transmissió d’immobles, la principal font d’ingressos tributaris.

En un món digitalitzat on la informació de què disposen les Administracions és exhaustiva, resulta xocant que es mantingui inalterable aquest disseny impositiu, i que les modificacions introduïdes tinguin exclusivament per objectiu incrementar la recaptació, oblidant els seus efectes en els mercats de béns immobles.

Això és especialment cert pel que fa referència al mercat de l’habitatge a les principals ciutats, on la promoció, construcció, rehabilitació, transmissió i ús dels habitatges suporta una forta i creixent càrrega fiscal, incrementant el cost de l’accés a la propietat i els lloguers dels habitatges cedits en arrendament. Una pressió fiscal creixent que penalitza l’accés i gaudi de l’habitatge en un context de reducció continuada de la despesa pública en polítiques d’habitatge i en política social lligada a l’accés a l’allotjament de les famílies.

Aquest és el cas de l’ITP que ha passat de tipus impositius del 6% el 2008 a tipus en torn al 10% a la majoria de comunitats autònomes segons les seves necessitats financeres. Els ingressos fiscals per IBI dels ajuntaments ascendien a 14.278 milions d’euros el 2017, amb un increment del 58% respecte el 2008 (2.794 milions d’euros i 51% a Catalunya), quan els preus d’habitatges i d’immobles a penes han recuperat els nivells de 2008, a excepció de Madrid, Barcelona i alguna gran ciutat.

Els ingressos per l’IIVTNU el 2017 van ascendir a 2.381 milions d’euros amb un increment del 89% respecte del 2008 (575 milions d’euros i 99% d’increment a Catalunya), quan els preus del sòl urbà són inferiors als de 2008 excepte rares excepcions. Cal assenyalar respecte de l’esmentat impost que el Tribunal Constitucional en sentència d’11 de maig de 2017 considerà que la configuració de l’impost pressuposa que pel sol fet d’haver estat titular d’un bé durant cert temps hi ha increment de valor sotmès a tributació que es quantifica de manera automàtica per aplicació de les regles de determinació de la base imposable. Quan no s’ha produït aquest increment la riquesa gravada és inexistent i fictícia, la qual cosa contradiu el principi de capacitat econòmica recollir a la Constitució espanyola. El Tribunal Constitucional anul·là l’impost en els supòsits en els quals no hi havia hagut increment del valor del sòl i dictà un manament al legislador per tal que modifiqués la normativa de l’impost. A principis de 2020 el projecte de llei de modificació d’aquest impost encara està pendent d’aprovació.

Aquest “Manual pràctic de fiscalitat immobiliària” editat per la Cambra de la Propietat Urbana de Barcelona, pretén apropar d’una manera pràctica i directa als seus lectors la problemàtica tributària de les seves propietats, a fi que la puguin afrontar d’una manera segura i eficient.

El present manual s’enfoca a la tributació de Catalunya i s’estructura en tres grans blocs que representen els tres grans moments temporals en l’estudi de la fiscalitat immobiliària: el moment de l’adquisició, la tinença (segons el destí del bé adquirit) i, finalment, la transmissió.

Han estat els autors d’aquest manual pràctic: Carolina Mateo, Jaume Menéndez, Valentí Pich, economistes, de BNFIX PICH tax·legal·audit amb col·laboració amb el Departament Fiscal de la CPU de BCN.

En aquest link podeu accedir al document complet en PDF

La nova llei d’erradicació de l’amiant: què han de saber els propietaris i les comunitats de veïns. La Generalitat de Catalunya ha aprovat la Llei 8/2026, de 2 de juliol, de l’erradicació de l’amiant, amb l’objectiu d’accelerar la identificació i la retirada dels materials que contenen amiant, coneguts popularment com a “uralita”, encara presents en […]

...

Índex de preus de consum (IPC) i Índex de referència d’arrendament d’habitatge (IRAV) del mes de juny de 2026. Cal tenir en compte que: Si el contracte de lloguer es va signar abans del 26 de maig de 2023, s’ha d’aplicar el sistema d’actualització que consti al contracte (en molts casos, l’IPC). Si el contracte es […]

...

La setmana passada el Parlament de Catalunya va aprovar tramitar per via exprés la llei que regula la compra d’habitatges en zones de mercat tensionat. Amb motiu d’aquesta aprovació, des de la Cambra de la Propietat Urbana de Girona volem fer les següents consideracions. El problema de l’accés a l’habitatge, tant de compra com de […]

...

Ets jove propietari/a? Voldries ser-ho? O no és una cosa que t’importi molt? En tot cas, volem escoltar-te. La Unió Internacional de Propietaris (UIPI) llença una nova enquesta per a entendre millor com perceben avui dia els joves europeus la propietat. L’habitatge s’ha convertit en una prioritat clau en l’agenda de la UE, amb institucions […]

...