Quan es ven una propietat, el venedor de l’immoble s’ha de fer càrrec de l’impost municipal de Plusvàlua i ha de tributar, en la seva declaració de la Renda (IRPF), els guanys obtinguts per aquesta venda.

En efecte, l’IRPF és un dels gravàmens que el propietari ha de pagar en concretar la seva venda, però ho ha de fer l’any següent a l’operació durant el període que Hisenda determina per fer la declaració de la Renda. Això significa que, si s’ha venut una propietat durant el 2022, aquesta venda s’ha de declarar en la declaració d’aquest any.

És important aclarir que l’impost s’ha de pagar en el cas d’haver aconseguit un benefici o guany econòmic per la venda immobiliària, és a dir, si la propietat s’ha venut per un preu superior al que es va pagar per adquirir-la. Per contra, si s’ha venut per un preu inferior, sí que s’ha de presentar la declaració però no s’ha d’afrontar el gravamen.

Dit això, com s’ha de portar a terme el càlcul de la declaració de l’IRPF en cas d’haver fet una venda immobiliària l’any 2022?

Això es calcula restant el valor d’adquisició de l’immoble al valor de transmissió d’aquest. Al resultat obtingut se li aplica el percentatge que correspon als diferents trams de l’IRPF.

Correspon a l’import real de la venda després de restar les despeses de transmissió, és a dir, l’impost de plusvàlua i les comissions que es paguen a l’agència immobiliària.

És l’import real de l’adquisició sumat al cost de les millores, despeses i tributs inherents a aquesta adquisició (notaria, registre, gestoria) i restat a les amortitzacions.

Si el venedor havia adquirit l’immoble abans del 31 de desembre de 1994, la part de guany generat abans del 20 de gener de 2006 es beneficia d’uns coeficients reductors que s’apliquen només a la part proporcionalment acumulada fins al 19 de gener de 2006. La part de guany generat des del 20 de gener de 2006 fins a la data de transmissió no té reducció.

Aquests guanys patrimonials estan exempts en un 50%. No obstant, aquesta exempció no s’aplica en el cas de persones físiques, quan l’immoble s’ha transmès al cònjuge o a qualsevol persona unida al contribuent per parentiu fins al segon grau.

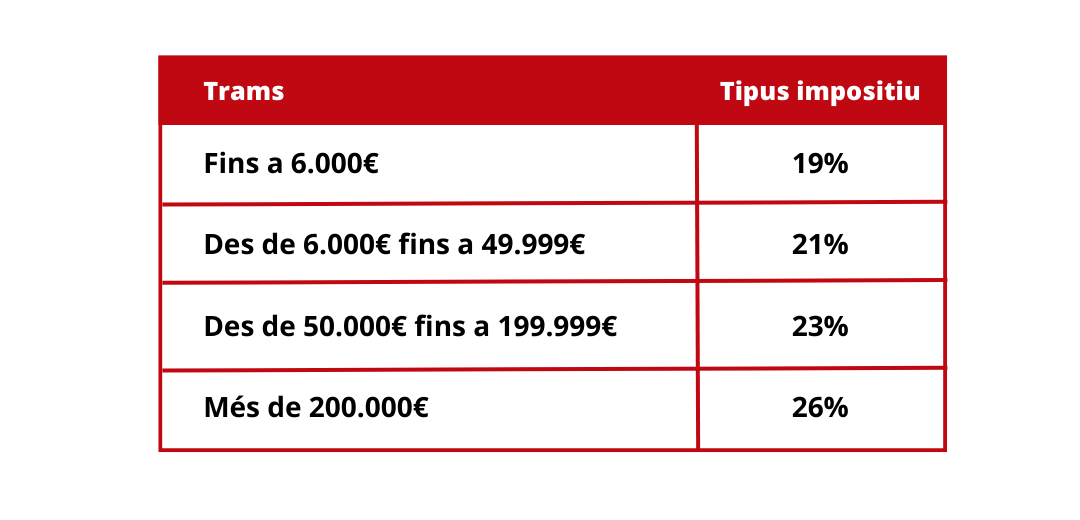

Un cop s’ha restat el valor d’adquisició al valor de transmissió, es pot aplicar el percentatge corresponent que figura en el quadre següent, segons el valor del guany patrimonial que s’hagi obtingut.

Trams d’IRPF:

Índex de preus de consum (IPC) i Índex de referència d’arrendament d’habitatge (IRAV) del mes de juny de 2026. Cal tenir en compte que: Si el contracte de lloguer es va signar abans del 26 de maig de 2023, s’ha d’aplicar el sistema d’actualització que consti al contracte (en molts casos, l’IPC). Si el contracte es […]

...

La setmana passada el Parlament de Catalunya va aprovar tramitar per via exprés la llei que regula la compra d’habitatges en zones de mercat tensionat. Amb motiu d’aquesta aprovació, des de la Cambra de la Propietat Urbana de Girona volem fer les següents consideracions. El problema de l’accés a l’habitatge, tant de compra com de […]

...

Ets jove propietari/a? Voldries ser-ho? O no és una cosa que t’importi molt? En tot cas, volem escoltar-te. La Unió Internacional de Propietaris (UIPI) llença una nova enquesta per a entendre millor com perceben avui dia els joves europeus la propietat. L’habitatge s’ha convertit en una prioritat clau en l’agenda de la UE, amb institucions […]

...

El 12 de juny es va publicar la Resolució TER/1849/2026, de 10 de juny, per la qual s’aproven les bases reguladores per a la concessió de les subvencions per al pagament del lloguer o preu de cessió d’habitatge o habitació per a persones joves. I el 22 de juny de 2026, es va publicar al […]

...