El futur propietari d’un habitatge abans de fer el pas de la compra ha de calcular molt bé totes les despeses que acompanyen el preu de venda. No tenir-les en compte pot acabar ocasionant, fins i tot, la impossibilitat de comprar l’habitatge perquè no disposem del pressupost necessari. Totes les despeses associades a la compra d’una llar es mouen entre el 10 i el 15% del valor de l’immoble.

La manera més clara de fer-nos una idea dels costos addicionals al valor de compra és posar un exemple. Imaginem-nos que volem comprar una immoble nou que costa 100.000 euros. Per comprar-lo demanarem una hipoteca, que ens cobrirà només el 80% del valor de la finca a adquirir. Per tant només disposem d’un finançament bancari de 80.000 euros. Haurem de disposar, doncs, de 20.000 euros més guardats en “un raconet”.

I aquí cal afegir els impostos:

Fer l’escriptura comportarà costos de notaria i posteriorment aquesta escriptura s’haurà de portar al Registre. Aquestes actuacions tenen un cost que bàsicament vindrà determinat pel valor de la compravenda, i que per aquest exemple els podem estimar al voltant de 700 i 350€ respectivament. Com els tràmits els solem encarregar a una gestoria es generarà una nova factura d’uns 300€. Per tant, sumarem uns 1.350€ més de despeses.

Les despeses que acompanyen una hipoteca

El supòsit més habitual és que per a l’adquisició d’aquest habitatge s’hagi de demanar un préstec hipotecari, que correspondrà al 80% del valor de la compra, o sigui, 80.000 euros. En aquest cas s’hauran de fer i inscriure dues escriptures diferents: la de la compravenda i la de la hipoteca. Les despeses de notaria, gestoria i registre es dupliquen.

Els bancs actualment no solen proporcionar el 100% del cost de la compra, sinó al voltant del 80%. En qualsevol cas necessitem determinar el valor de l’immoble i per això necessiten disposar d’una taxació que, podem estimar, tindrà un cost d’uns 250€.

Depèn de l’entitat bancària, però majoritàriament les hipoteques vénen acompanyes d’una comissió d’obertura que lliurament estipula cada banc. Nosaltres per aquest exemple la fixarem en un 0,5%, és a dir uns 400€. Aquesta quantitat es dedueix directament dels diners que ens deixarà el banc.

Com hem dit anteriorment, l’hipoteca està subjecta a l’Impost sobre Actes Jurídics Documentats, que fa servir com a base de càlcul l’import del préstec concedit i la totalitat de la responsabilitat hipotecaria. Pel nostre exemple ho determinarem en números rodons en 150.000€. Sobre aquest import, l’impost és de l’1,5%, el que suposaria uns 2.250€. Excepcionalment s’aplicaria, en habitatge habitual, el 0,5 % per menors de 33 anys i per a discapacitats i el 0,1 % pels HPO.

El préstec hipotecari es formalitza amb una escriptura i, per tant, comportarà costos de notaria. Posteriorment aquesta escriptura també s’haurà de portar al Registre. Aquestes actuacions tenen un cost que bàsicament vindrà determinat pel valor de la responsabilitat hipotecaria, que per aquest exemple podem estimar al voltant de 810 i 475€ respectivament. Els tràmits de liquidar impostos i registrar la finca els fa la gestoria que determina el banc i ens comportarà una nova factura que podem estimar en uns altres 150€.

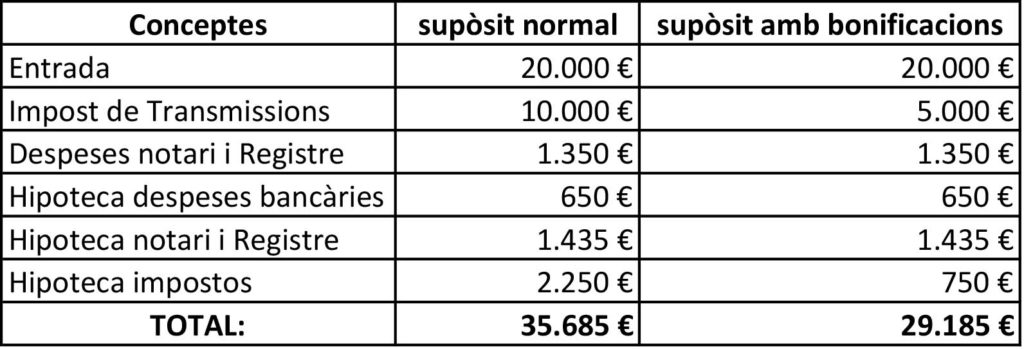

Fent un resum de totes aquestes despeses detallades, en l’exemple que ens ocupa, i per comprar un habitatge de 100.000€, necessitarem disposar del següent import:

Amb l’objectiu de facilitar l’accés i la permanència en un habitatge de lloguer o de cessió d’ús (acord pel qual una persona permet a una altra utilitzar un habitatge a canvi d’una compensació econòmica) s’ha establert una convocatòria per demanar ajudes per poder pagar l’arrendament d’un habitatge o d’una habitació. Aquestes subvencions van adreçades a […]

...

Conscients que els costos i el procés d’arrendament s’han complicat com a conseqüència de les noves obligacions provinents de les regulacions de contenció de renda, des de la Cambra de la Propietat de Girona volem facilitar al màxim la gestió dels arrendaments. Per aquest motiu, tots aquells propietaris que s’incorporin al servei d’administració de finques […]

...

S’ha limitat la reducció del 90% a l’IRPF per als propietaris que lloguin habitatges situats en àrees tensionades. Aquesta rebaixa fiscal només s’aplica si el nou contracte de lloguer estableix un preu almenys un 5 % inferior al del contracte anterior. Això significa que, cada vegada que es canviï d’arrendatari, fins i tot si el llogater […]

...

El passat dissabte 7 de juny, la Cambra de la Propietat Urbana de Girona va rebre la distinció de “Amic Honorari” per part de l’Associació dels Amics del Museu d’Art de Girona (AMDA). L’acte de lliurament va tenir lloc en presència de l’alcalde de Girona, el Sr. Lluc Salellas Vilar; la directora del Museu d’Art […]

...