El futur propietari d’un habitatge abans de fer el pas de la compra ha de calcular molt bé totes les despeses que acompanyen el preu de venda. No tenir-les en compte pot acabar ocasionant, fins i tot, la impossibilitat de comprar l’habitatge perquè no disposem del pressupost necessari. Totes les despeses associades a la compra d’una llar es mouen entre el 10 i el 15% del valor de l’immoble.

La manera més clara de fer-nos una idea dels costos addicionals al valor de compra és posar un exemple. Imaginem-nos que volem comprar una immoble nou que costa 100.000 euros. Per comprar-lo demanarem una hipoteca, que ens cobrirà només el 80% del valor de la finca a adquirir. Per tant només disposem d’un finançament bancari de 80.000 euros. Haurem de disposar, doncs, de 20.000 euros més guardats en “un raconet”.

I aquí cal afegir els impostos:

Fer l’escriptura comportarà costos de notaria i posteriorment aquesta escriptura s’haurà de portar al Registre. Aquestes actuacions tenen un cost que bàsicament vindrà determinat pel valor de la compravenda, i que per aquest exemple els podem estimar al voltant de 700 i 350€ respectivament. Com els tràmits els solem encarregar a una gestoria es generarà una nova factura d’uns 300€. Per tant, sumarem uns 1.350€ més de despeses.

Les despeses que acompanyen una hipoteca

El supòsit més habitual és que per a l’adquisició d’aquest habitatge s’hagi de demanar un préstec hipotecari, que correspondrà al 80% del valor de la compra, o sigui, 80.000 euros. En aquest cas s’hauran de fer i inscriure dues escriptures diferents: la de la compravenda i la de la hipoteca. Les despeses de notaria, gestoria i registre es dupliquen.

Els bancs actualment no solen proporcionar el 100% del cost de la compra, sinó al voltant del 80%. En qualsevol cas necessitem determinar el valor de l’immoble i per això necessiten disposar d’una taxació que, podem estimar, tindrà un cost d’uns 250€.

Depèn de l’entitat bancària, però majoritàriament les hipoteques vénen acompanyes d’una comissió d’obertura que lliurament estipula cada banc. Nosaltres per aquest exemple la fixarem en un 0,5%, és a dir uns 400€. Aquesta quantitat es dedueix directament dels diners que ens deixarà el banc.

Com hem dit anteriorment, l’hipoteca està subjecta a l’Impost sobre Actes Jurídics Documentats, que fa servir com a base de càlcul l’import del préstec concedit i la totalitat de la responsabilitat hipotecaria. Pel nostre exemple ho determinarem en números rodons en 150.000€. Sobre aquest import, l’impost és de l’1,5%, el que suposaria uns 2.250€. Excepcionalment s’aplicaria, en habitatge habitual, el 0,5 % per menors de 33 anys i per a discapacitats i el 0,1 % pels HPO.

El préstec hipotecari es formalitza amb una escriptura i, per tant, comportarà costos de notaria. Posteriorment aquesta escriptura també s’haurà de portar al Registre. Aquestes actuacions tenen un cost que bàsicament vindrà determinat pel valor de la responsabilitat hipotecaria, que per aquest exemple podem estimar al voltant de 810 i 475€ respectivament. Els tràmits de liquidar impostos i registrar la finca els fa la gestoria que determina el banc i ens comportarà una nova factura que podem estimar en uns altres 150€.

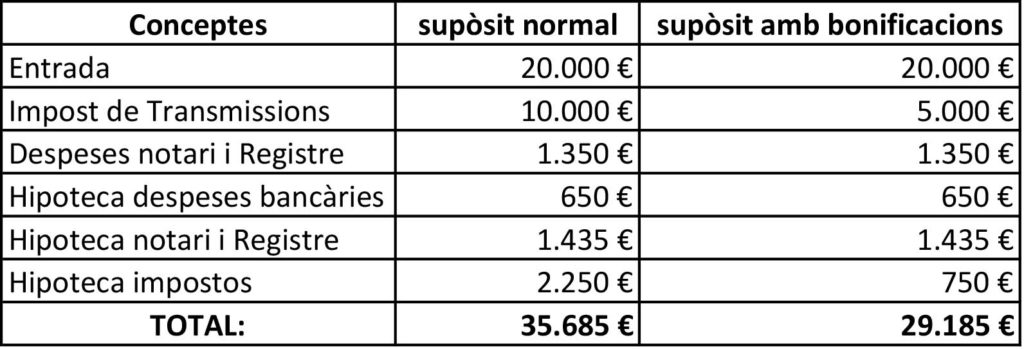

Fent un resum de totes aquestes despeses detallades, en l’exemple que ens ocupa, i per comprar un habitatge de 100.000€, necessitarem disposar del següent import:

Del 5 al 28 d’agost es podrà visitar l’obra escultòrica d’Àngel Armengol a la seu de la Cambra de la Propietat de Girona, al carrer Ciutadans, 12, de dilluns a divendres de 17 a 20 h. La inauguració tindrà lloc aquest dimecres 5 d’agost, a les 19 h. Exposició organitzada pels Amics del Museu d’Art […]

...

Figueres i Banyoles deixaran de ser zona tensionada si ho autoritza el Ministeri d’Habitatge i Agenda Urbana, mentre que s’hi sumaran 16 municipis més de les comarques gironines. Cal destacar, però, que aquesta modificació del mapa, de moment, no està vigent. Perquè ho estigui, cal, en primer lloc, que la Generalitat publiqui una Resolució administrativa […]

...

Els preus de lloguer als municipis gironins van disminuir durant el primer trimestre de 2026, a excepció de Figueres. La Cambra de la Propietat Urbana de Girona ha publicat l’informe del primer trimestre de 2026 del mercat del lloguer, que permet fer un balanç anual de la situació a les comarques gironines. La dada més […]

...

La nova llei d’erradicació de l’amiant: què han de saber els propietaris i les comunitats de veïns. La Generalitat de Catalunya ha aprovat la Llei 8/2026, de 2 de juliol, de l’erradicació de l’amiant, amb l’objectiu d’accelerar la identificació i la retirada dels materials que contenen amiant, coneguts popularment com a “uralita”, encara presents en […]

...